최근 엔비디아 실적 서프라이즈로 800불 돌파 이후로 차익매물이 나온걸로 확인되었다. 당분간 조정장세로 보고 750불 전도까지 횡보후 다시 올리지 않을까 하는 조심스러운 예상을 해본다.

국내 반도체도 조정을 받을수 있는 상황인데 그동안 못갔던 애들이 올라가고 내려올지는 지켜봐야 한다. 온디바이스 AI관련하여 이미 많이 올랐고 엔비디아 차트만 봐도 쉼없이 올랐기 때문에 CXL, PIM, HBM 등 관련된 파트들은 조심해야 한다고 본다. 다만 상대적으로 오르지 못했던 HBM 파트는 하이닉스의 고성능 HBM 3E생산을 한다는 소식이 있으니 올라가는지 지켜봐야 할듯 하다.

2분기는 4월에 있을 AACR이 있기 때문에 바이오를 살펴봐야 할듯하다. 다만 3월이 상폐시즌이기 때문에 재무관련된 건전성을 확인을 하고 투자하는게 현명할 것으로 생각이든다.

보통 바이오는 적자회사들이 대부분이다. 그렇기 때문에 기술특례로 상장을 하는데 관리종목 지정이 적자 3년이 되어도 관리종목으로 지정이 되지 않는다.

AACR 에 현재 가는 업체로는 레고캠바이오, 에이비엘 바이오, 루닛, 한독, 큐리언트 에이비온, 티움바이오, 지놈앤컴퍼니 등이 참여할 것으로 예상이 된다. 일정매매를 하기 위해서는 AACR에서 임상데이터 발표를 눈여겨 봐야 할 것이다.

주목해야할 바이오 기업으로는 다음과 같다.

- 레고캠바이오

레고캠은 ADC플랫폼 기술을 보유하고 있으며 다수의 라이센스 아웃을 하였다.

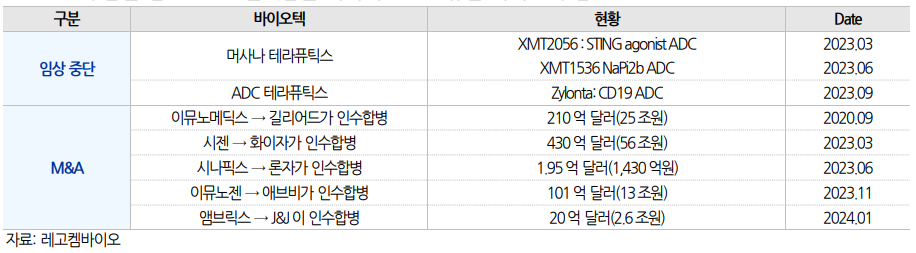

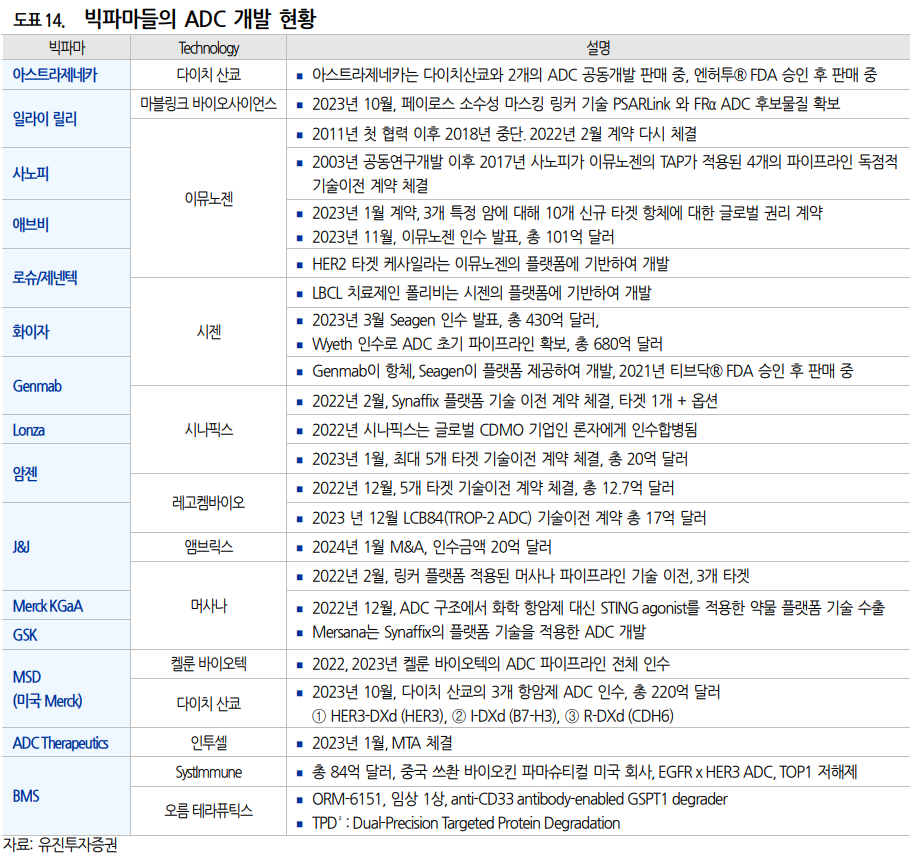

공급자 우위의 ADC 치료제 시장 레고켐바이오 김용주 대표는 ADC 파이프라인의 기술거래 시장에서 최소 3~4 년간 기술력을 보유한 바이오텍들 위주, 즉 파이프라인 공급자 위주의 시장이 될 것으로 전망하였다. ADC 의약품에 대한 빅파마들의 파이프라인 확보 의지가 강 해지고 있기 때문이다. 2023 년 상반기 화이자의 시젠 인수와 하반기 머크와 다 이치산쿄의 기술이전 거래로 촉발된 ADB 파이프라인 확보는 애브비의 이뮤노젠 인수까지 이루어지면서 글로벌 시장에서 유망한 ADC 플랫폼을 보유한 바이오 텍들 중 레고켐바이오를 포함한 소수의 공급자들이 수혜를 입을 것을 전망된다. 항암제 치료에서 화학요법 치료를 표적항암제인 ADC가 대체하고, 면역항암제와 병용요법으로 치료효과를 높이면서 ADC 의약품은 항암 치료에서 표준요법으로 부상하고 있다. 엔허투의 매출 고성장, 면역항암제/ADC 의 병용요법 임상 증가, 면역항암제 키트루다/ADC 파드셉의 방광암 치료 표준요법 등재 등이 그 예이다. 2024 년부터 신규 ADC 치료제들의 FDA 승인이 기대된다.

ADC플렛폼 바이오 업체가 줄어들고 있는것도 레고켐바이오가 희소성을 높일 회사라 판단이 되며 글로벌적으로 명역항암제와 ADC 병용 임상 케이스들이 증가 하고 있으며 글로벌 빅파마인 머크가 다이치 신쿄의 3 개의 ADC 파이프라인(HER3-DXd, CDH6- DXd, B7H3-DXd)을 220 억 달러에 기술 도입했다는 것도 눈여겨 봐야 한다.

키트루다/파드셉 표준요법 등재로 ADC와 병행한 치료 요법이 1차 치료제로 자리잡고 있다.

빅파마들이 2023 년부터 ADC 치료제 시장은 ADC 개발 역량이 높은 바이오텍 중심으로 빅 파마들의 기술 도입과 인수합병이 증가하고 있다.

오리온의 지분인수로 인한 대주주 등극하여 연구 투자비용 관련해서도 투자여력이 더욱 상승할 것이라는 예상을 할 수 있다.

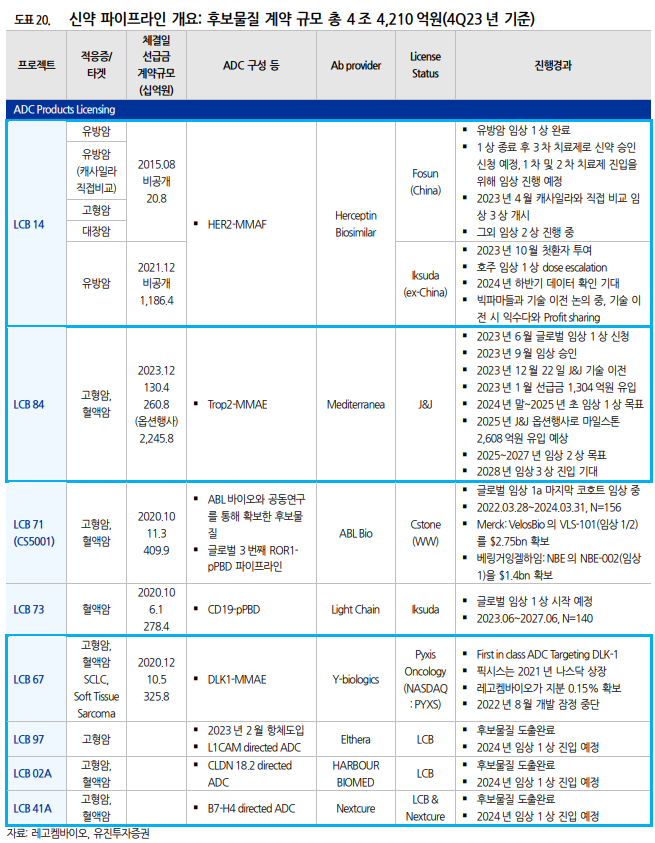

레고캠 바이오의 보유하고 있는 파이프 라인은 다음과 같다.

1. LCB02A: CLDN18.2 타겟하고 페이로드로 Topoisomerase 를 결합한 ADC 로 2023 년 WORLD ADC 에서 처음으로 전임상 일부 결과를 발표하였다. 항체는 중국 HarbourBiomed 에서 도입하였다. CLDN18.2 를 타겟한 상업화된 항암제는 아직까지 없으며 연내 아스텔라스제약의 졸베툭시맙(단일항체)가 출시될 예정이 다. 레고켐바이오는 전임상 결과에서의 우수한 효능 및 안전성 데이터를 기반으 로 위암과 췌장암 치료제로 개발할 예정이다.

2. LCB97: L1CAM (L1 cell adhesion molecule)을 타겟하고 다양한 페이로드 (MMAE, dPBD)를 결합하여 전임상을 진행 중이다. 항체는 2023 년 초 스위스 엘쎄라(Elthera AG)로부터 도입하였다. 췌장암, 난소암, 대장암 등 다양한 고형암 에서 발현되는 L1CAM 단백질을 타겟하고 있으며, First-in-class 치료제로 개발 중이다. 2023 년 AACR 에서 전입상 데이터가 공개된 바 있다.

3. LCB41A:B7-H4 암항원을 타겟한 ADC 로 항체는 Nextcure(Nasdaq: NXTC)에 서 도입한 항체를 바탕으로 레고켐바이오의 ConjuAll TM 플랫폼이 적용된 파이 프라인이다. 페이로드로 MMAE 를 결합시켰으며(DAR=4), 난소암, 유방암, 자궁 내막암, 담도암 등의 고형암 치료제로 임상 1 상을 계획 중이다.

23 년 ADC 의약품은 13 조원에 가까운 치료제 시장을 형성할 전망이다. 현재 까지 FDA 승인을 받은 신약은 11 개이며 림프종, 고형암 등 주로 항암제로 처방 된다. 특히 Anti-HER2 ADC 인 엔허투®(아스트라제네카/다이치산쿄)가 2022 년 HER2 low 유방으로 적응증을 확대하며 시장성이 크게 증가하고 있다. 2023 년 엔허투® 매출액은 약 3 조원에 달할 전망인데, 당분간은 엔허투® 매출액 고성 장이 글로벌 ADC 시장을 주도할 것으로 전망된다.