◆채권 Daily 코멘트(25.05.29.)

[미 채권시장 동향]

미국채 금리 상승 마감. 장기물 중심 상승 압력 높아지며 스티프닝. 일본 국채 입찰 부진 영향이 이어지고 미국채 5년물 입찰에 대한 경계감이 높아지면서 장중 오름세를 기록. 미국채 5년물 입찰 수요가 견조해 상승폭이 제한되기도 했으나, 회사채 발행 물량에 대한 부담과 미 연준 의사록 영향 등에 상승 흐름은 지속됨. 미 연준 5월 FOMC 의사록에서는 미 연준의 신중한 입장을 재확인.

[경제지표](발표, 전망, 이전)

(미국)5월 리치몬드 연은 제조업지수: -9, -9, -13

(미국)5월 FOMC 의사록

*발표예정 경제지표(전망, 이전)

(한국)5월 금융통화위원회: 2.50%, 2.75%

(미국)신규실업수당청구건수: 229K, 227K

(미국)1분기 GDP QoQ 수정치: -0.3%, -0.3%

(미국)4월 잠정주택판매 MoM: -1.0%, 6.1%

(미국)7년물 국채 입찰

◆ 미국 증시

- DOW: 42098.7p (-244.95p, -0.58%)

- S&P500: 5888.55p (-32.99p, -0.56%)

- NASDAQ: 19100.94p (-98.22p, -0.51%)

◆ 외환시장

- NDF 환율(1개월물): 1371.73원, 전일 대비 약 5원 하락 출발 예상

- 달러인덱스: 99.873 (+0.352, +0.35%)

- 유로/달러: 1.1292 (-0.0036, -0.32%)

- 달러/엔: 144.84 (+0.51, +0.35%)

- 파운드/달러: 1.3469 (-0.0038, -0.28%)

◆ 미 채권시장

- 2년물: 3.9901% (+0.9bp)

- 5년물: 4.0618% (+2.9bp)

- 10년물: 4.4773% (+3.4bp)

- 30년물: 4.9758% (+2.5bp)

(스프레드)

- 기준금리-2Y: 51.0bp

- 10Y-2Y: 48.7bp

- 30Y-10Y: 49.9bp

◆ 국내 국채시장

- 3년물: 2.308% (-2.4bp)

- 5년물: 2.460% (-1.2bp)

- 10년물: 2.702% (-0.3bp)

- 30년물: 2.572% (-1.2bp)

(스프레드)

- 5Y-3Y: 15.2bp

- 10Y-3Y: 39.4bp

- 30Y-10Y: -13.0bp

(국채선물)

- 3년 KTB 107.63 (+6)

- 10년 KTB 119.9 (+3)

◆ 상품시장 (달러)

- WTI: 61.84 (+0.95, +1.56%)

- 브렌트유: 64.9 (+0.81, +1.26%)

- 금: 3322.4 (-5.9, -0.18%)

◎ 해외 증시

정규 시장은 엔비디아 실적 공개 앞두고 신중

관세 관련 큰 재료가 아직 없다는 점도

아폴로 글로벌, 미중 합의 2주 지났지만 물동량 변화없어

기업들 관세 높다고 보고. 조건 개선 기다리는 중

반도체 설계 SW 중국에 판매 중단 행정 명령 보도

협상 중인 가운데 미중간 상호 견제는 지속 이어지는 중

FOMC 의사록 공개된 가운데 스태그플레이션 우려 제기

인플레 상승 후 고용 악화시 어려운 선택 기로 놓일수도

다만 이 회의는 미중 관세 인하 합의 전에 열린 내용

약간의 신중론을 자극했지만 결정적 영향은 아니었음

국채 금리가 소폭 상승하며 투자자들 신중해진 측면도

의사록 내용상 당분간 금리인하에 신중할 것이라는 분석

또 이번주 미국의 국채, 회사채 발행이 몰려있음

오늘 5년물 700억달러 발행. 내일 7년물 440억달러 예정

또 AT&T 등 7개 기업들 회사채 167억달러 발행 진행 중

맥쿼리. 일본 금리 상승시 미국 투자 자금 회수 가능성

David Roche. 일본 순해외자산 3.7조달러. 회수시 타격

전반적으로는 엔비디아 실적 앞두고 신중해진 측면

US뱅크. 기업들 투자 확대 여부 가늠하는 지표 역할

증권사들은 실적 발표전 비교적 긍정적 평가

모건스탠리. 실적 공개전 보고서 통해 장기 전망 긍정적

블랙웰 공급 확대, 수요 증가 등 긍정적 요인 많아

BoA. 이날 결과 보다 AI 수요 자체 증가 주목해야

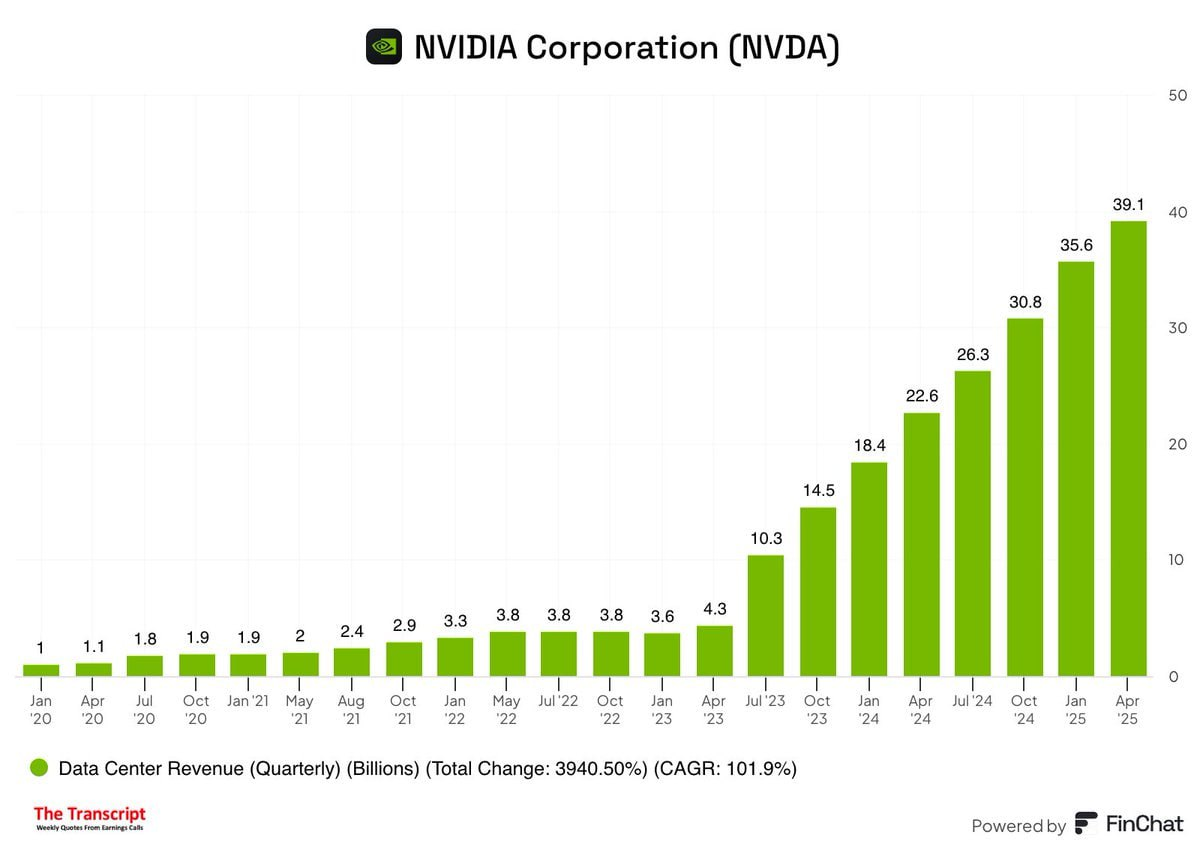

실제 실적은 매출 440.6억달러로 예상 432억달러 상회

데이터센터 매출 391억달러 73% 증가. 예상 392억달러

EPS는 96센트로 예상 93센트 상회

다음 분기 매출 전망 450억달러, 시장 전망 459.9억달러

중국 수출 금지 아니었다면 전망치 약 80억달러 높았을 것

중국용 H20 재고 처리에 45억달러 비용. 매출 25억달러 영향

전반적으로 양호했다는 평가에 시간 외 거래 상승 출발

모건스탠리. 25%관세로는 애플 미국 생산 안 할 것

생산 설비 구축할 비용 감안시 25% 관세가 차라리 유리

미즈호. 브로드컴 AI 수혜 이어질 것. 250 → 300 상향

올해 개인은 매수, 펀드 매니저들은 신중한 양상

5월 19일 하루에만 개인은 51억달러 투자. 역대 최대

반면 펀드 매니저들은 미국 주식 배분 2년만에 최저

트럼프 불확실성이 얼마나 큰지 보여주는 대목이라고

미국 정책 혼란기에 많은 국가들 경기 부양 강화 중

베어드. AI 빅테크 랠리시 미국 시장 선두 복귀할 것

◎ 주요 지표

달러인덱스 99.89 (+0.37%)

국제유가 61.74달러 (+1.4%)

변동성지수 19.31 (+1.85%)

10년물 금리 4.47%

MSCI 한국지수 +1.28%

야간선물 +0.03%

◎ 전망과 전략

이번주 우리 증시가 상대적으로 더 강한 편

관세 협상 진행 기대감 + 대선 + 수급 영향

이 중 대선과 수급 영향 주목해 볼 필요

골드만삭스에서 분석했듯 증시 부양 기대 높은 편

실적 외 발목 잡았던 요인들 부분 해소 기대

수급에서는 삼성전자의 변화가 중요한 변수

홍콩 증시에 레버리지 ETF 상장 영향 주목

삼성전자 등락폭 두 배의 변동성을 갖는 ETF

삼성전자 자체에 주목도를 높이는 계기가 될 가능성

전일 뚜렷한 업종 호재 없이 오른 점 주목

관련 영향을 받은 것으로 추정되는 부분

계기로 그간 눌린 종목들이 '선수교체'되는지 주목

원전, 방산에서 부진했던 전,차,이차전지 등

이 중 일부 연속 상승 시도 나오는지 지속 관심

그간 눌림이 컸던 실적주들 관심 높일 필요

엔비디아 CFO: "2026 회계연도 1분기 데이터센터 매출은 391억 달러로, 전년 대비 73%, 전 분기 대비 10% 증가했습니다.

이러한 강력한 전년 및 분기 대비 성장세는 대규모 언어 모델, 추천 엔진, 생성형 및 에이전트형 AI 애플리케이션에 사용되는 당사의 가속 컴퓨팅 플랫폼에 대한 수요에 의해 주도되었습니다."

NVIDIA Corporation (NVDA)

시가총액: 3.31T

국가: United States

산업: #Semiconductors

섹터: #Technology

홈페이지: https://www.nvidia.com

- 분기 매출(공시, 예측, 서프, YoY, QoQ)

2504: 44.1B / 43.31B / 1.8% / 69.3% / 12.2%

2501: 39.3B / 38.02B / 3.4% / 77.8% / 12.0%

2410: 35.1B / 33.09B / 6.1% / 93.7% / 17.0%

2407: 30B / 28.68B / 4.6% / 122.1% / 15.2%

2404: 26.04B / -- / -- / 262.1% / 17.8%

- 분기 EPS(공시, 예측, 서프, YoY, QoQ)

2504: 0.96 / 0.93 / 3.2% / 60.5% / 7.9%

2501: 0.89 / 0.84 / 6.0% / -- / 9.9%

2410: 0.81 / 0.75 / 8.0% / -78.2% / 19.1%

2407: 0.68 / 0.64 / 6.2% / -72.6% / 13.7%

2404: 0.598 / -- / -- / -27.1% / --

- 연간 매출(YoY%), EPS(YoY%)

2401: 60.92B(125.9%) / 11.93(585.6%)

2301: 26.97B(0.2%) / 1.74(-54.8%)

2201: 26.91B(61.4%) / 3.85(123.2%)

2101: 16.68B(--) / 1.725(--)

엔비디아 26년 1분기 어닝콜

운전자본 변동(OCF)에서 발생주의(accrual) 비중이 상당히 큼. 비용 반영이 그쪽으로 흘러들어 감

자본환원 규모가 매우 큼: 총 140억 달러, 사상 최대 규모

전체 매출의 20%가 싱가포르에서 발생

H20 관련 수출통제

재고 소진(grace period) 없이 바로 시행

4월 9일 이전: 1분기 중 46억 달러 출하

4월 9일 이후: 45억 달러 수출 차단

그 결과 25억 달러의 매출이 1분기 실적에 반영되지 못함

일부 자재(약 10억 달러)는 재활용해 리스크 완화

NVIDIA는 해당 규제가 중국 경쟁사에 이익을 준다는 강한 입장 표명

제품 전환 상황

Blackwell(BW)이 컴퓨트 매출의 70% 차지

Hopper에서 Blackwell로 전환이 거의 완료됨

GB200 NVL → Blackwell Ultra로 원활한 랙 단위 전환 진행 중

Microsoft는 수만 개의 Blackwell GPU를 이미 배치했고, OpenAI와 함께 수십만 개 수준으로 확장 예정

CFO: 토큰 생성이 폭발적으로 증가하고 있으며 기하급수적인 추론 수요를 촉진하고 있습니다.

추론 수요가 급증. OpenAI, Microsoft, Google은 토큰 생성에서 단계적 증가를 경험하고 있습니다. Microsoft는 1분기에 100조 개가 넘는 토큰을 처리했는데, 이는 전년 대비 5배 증가한 수치입니다. Azure와 OpenAI 사용량의 이러한 기하급수적인 증가는 Microsoft 플랫폼 전반에서 Azure AI Foundry 및 기타 AI 서비스에 대한 수요가 높다는 것을 보여줍니다.

AI 팩토리 관련

이번 분기 진행 중인 AI 팩토리만 약 100개, 전 분기 대비 2배 증가

각 클러스터의 GPU 수도 2배 증가, 지역별로 추가 착수 중

파트너십 확대 강조

YUM 브랜즈, BYD, 미디어텍, 체크포인트, 크라우드스트라이크, 팔로알토 네트웍스 등 다양한 고객사 언급

우리는 2028년까지 연장되는 로드맵을 통해 고객의 다년간의 계획 주기와 긴밀하게 연계하여 연간 제품 주기에 전념하고 있습니다

우리는 머지않은 미래에 수십 기가와트의 Nvidia AI 인프라가 필요한 프로젝트를 예측할 수 있습니다.

Spectrum-x의 연간 매출 80억 달러! Adoption from CoreWeave, Azure, Oracle, X.Ai, Google 및 Meta

중국 DC rev의 의미있는 감소, 싱가포르는 빌드 수익의 20 %를 차지했으며, 많은 대형 고객이 중앙 집중식 송장에 사용하기 때문에 제품은 항상 다른 곳으로 배송됩니다. h100/b100의 99%, 미국 기반 고객의 주문.

주요 하이퍼스케일러들이 주당 약 7만 2천 개의 Blackwell GPU를 배치하고 있으며, 이는 연간 400만 개 수준의 공급 속도이며 계속 증가 중입니다. GB300 시스템 샘플링은 이미 이번 달에 시작되었고, 양산 출하는 이번 분기 후반부터 시작될 예정입니다.

미 증시, 엔비디아 실적 발표 앞두고 매물 소화하며 하락 확대

미 증시는 엔비디아 실적 발표를 앞두고 변화가 제한된 가운데 국채 금리 상승에 매물 출회되며 하락. 다만, 미국과 EU간 관세 이슈 해소를 위한 통화가 지속되고 있다는 점 등 긍정적인 소식도 이어져 하락은 제한. 그러나 장 후반 FOMC 의사록을 통해 연준은 경기 불안을 시사한 가운데 반도체 설게 소프트웨어 대 중국 판매 중단 명령 보도 후 상승하던 엔비디아가 하락 전환하고 테슬라도 낙폭 확대하는 등 변화 확대. 특히 전일 시장을 견인했던 테마주가 부진을 보인 점도 특징(다우 -0.58%, 나스닥 -0.51%, S&P500 -0.56%, 러셀2000 -1.08%, 필라델피아 반도체지수 -0.55%)

변화요인: FOMC 의사록, 국채 금리, 종목장세

FOMC 의사록을 통해 연준은 경제 불확실성이 확대돼 신중한 접근이 필요한 시기라고 언급. 더불어 3월 회의때보다 실업률과 인플레이션 모두 상승할 위험이 커졌다고 경고. 이에 경제 성장 전망이 3월보다 약화되었다고 발표. 특히 이전 예측에서 가정했던 경제보다 관세 정책이 더 큰 부담을 줄 것을 언급. 6월 FOMC에서 성장률 하향 조정 가능성을 높임. 관련 보고서 결과를 통해 연준은 금리 동결을 장기화 할 가능성이 재 확인. 그럼에도 국채 금리는 상승을 일부 반납하고 달러화 강세폭도 일부 축소. 이에 주식시장은 낙폭 일부 축소

국채 금리가 전일 하락을 뒤로하고 상승한 점은 주식시장에 부담. 미국 국채 금리는 상승은 일본 40년물 국채 경매에서 수요가 급감했다는 소식에 일본 국채 금리가 큰 폭으로 상승한 점이 영향을 준 것으로 추정. 특히 최근 국채 금리는 연준의 금리 동결 장기화 이슈를 빌미로 CTA 펀드와 국채 선물 숏 포지션 등 수급적인 요인에 의해 변화가 컸던 만큼 금리 상승 요인에 민감한 모습을 보였다고 볼 수 있음. 실제 5년물 국채 입찰에서 간접입찰이 12개월 평균인 68.9%를 크게 상회한 78.4%를 기록하는 등 채권 수요가 높았지만 상승분을 소폭 축소 했을 뿐 영향은제한되는 등 금리 하락 요인에는 변화 폭이 제한. 이렇듯 채권시장은 심리와 수급 영향에 따라 민감한 모습을 보임.

한편, 전일과 극명하게 달라진 점은 일명 테마 종목군이 개별 요인이 있는 종목을 제외하고 대부분 부진을 보임 점. 최근 주식시장은 개인 투자자들을 비롯한 수급적인 요인에 따라 방향성이 결정되는 등 종목 장세가 진행. 다만, 경제지표를 통해 경기 둔화가 진행되고 있어 테마의 상승과 하락 기간이 짧은 모습을 보이고 있다는 점도 특징. 결국 오늘 주식시장은 엔비디아 실적 발표 앞두고 전일 시장을 경인했던 AI 테마, 스타십 이슈로 강세를 보였던 우주개발 테마등이 오늘은 하락. 월말 월초 주요 경제지표 결과와 6월 FOMC 등을 기다리며 이러한 종목 장세는 지속될 것으로 시장은 전망하고 있음

*특징 종목: 엔비디아, 실적 발표 후 2%~4% 내외 상승

앤비디아(-0.51%)는 실적 발표 앞두고 기대를 반영하며 상승하다 장 마감 직전 하락 전환. 시간 외로는 실적 발표에서 매출이 예상(433억달러)을 상회한 440.6억 달러(yoy +69.2%)를 기록했지만 데이터센터 매출이 예상(392.2억 달러)을 하회한 391억 달러를 기록. 다음 분기 매출 전망은 H20 수출 중단(80억달러)를 반영해 예상(459억 달러)을 하회한 450억 달러. 이를 반영하지 않았다면 가이던스 매출이 예상을 크게 상회. 이에 시간 외 2%~4%내외 상승 중. 브로드컴(+1.60%)은 DA 데이비슨이 AI 칩 분야에서 시장 점유율을 확대하고 있다고 발표하자 상승. 그 외 AMD(-1.48%), 마이크론(-0.21%), TSMC(-0.78%)등 대부분 반도체 관련 종목군은 부진. 시간 외로는 엔비디아 영향 속 0.5% 내외 상승 중. 필라델피아 반도체 지수는 0.55% 하락.

테슬라(-1.65%)는 전일 상승 요인 중 하나였던 스타십 발사 실패와 비트코인 하락 등에도 불구하고 여전히 매수세가 강해 보합권 등락을 보임. 다만, 장 마감 앞두고 급격한 매물 출회되며 상승하던 테슬라가 1% 넘게 하락하는 등 변동성은 여전. 장 마감 직후에는 6월 12일 로보택시 출시 계획 보도에 시간 외로 1% 내외 상승. 스텔란티스(-3.15%)는 어려운 기업환경을 넘어서기 위해 전 CEO의 복귀 소식에도 하락. GM(-1.96%), 포드(-1.36%)등 대부분 장도차 기업들이 하락. 핀둬둬(-4.95%)는 전일 부진한 실적 발표와 경쟁 심화 소식에 큰 폭 하락한 데 이어 오늘도 하락 지속. 알리바바(-2.33%), 진둥닷컴(-2.95%)등도 동반 하락. 중국 전기차 업체인 니오(-0.54%), 샤오펑(보합), 리 오토(-1.20%)등도 부진

MS(-0.72%)는 엔비디아 실적 발표 앞두고 여타 대형기술주 대비 강한 모습을 보여왔던 만큼 매물 소화하며 하락. 메트 플랫폼(+0.20%)은 FTC 반독점 재판이 종료된 가운데 기업 분할 여부를 발표할 판사 결정만 남겨놓고 있는 가운데 상승. 애플(+0.10%), 아마존(-0.63%), 알파벳(-0.34%)등 여타 대형 기술주들은 대부분 변화가 제한된 가운데 보합권 등락. C3AI(-3.76%)는 실적 발표에서 파트너십 발표로 시간 외 14% 급등.

팔란티어(+0.30%)는 페니메이와 파트너십 계약 체결 소식에 상승. 다만 최근 CEO를 비롯해 회사 임원들이 주식 매도하며 부진을 보였던 만큼 상승은 제한. 반면 디지털 인중 소프트웨어 기업인 옥타(-16.16%)는 예상을 상회한 실적발표에도 불확실한 거시경제적 상황을 이유로 전망에 대한 신중한 접근 방식을 발표하자 하락. 케이던스 디자인 시스템(-10.67%)은 전일 BOA 기술 컨퍼런스에서 발표 후 큰 폭으로 상승했지만 오늘은 트럼프 행정부가 반도체 설계 소프트웨어 대중국 판매 중단 명령 보도에 하락 확대. 시놉시스(-9.64%)도 약세를 보이다 관련 소식에 낙폭 확대. 세일즈포스(-0.42%)도 하락 마감한 가운데 시간 외 예상을 상회한 실적과 가이던스 발표로 시간 외 2% 넘게 상승 중

조비항공(+28.78%)은 도요타(-2.04%)로부터 2.5억 달러 규모의 투자를 받았다는 소식에 큰 폭으로 상승. 이는 기존에 합의된 5억 달러 투자의 첫번째 투자로 도요타와의 협력이 더욱 강화될 것이라고 발표. 제나테크(+6.79%), 이항홀딩스(+5.51%)등도 동반 상승. 그러나 매도의견이 나온 에어로바이런먼트(-0.99%)가 하락하고 팔라디안AI(-2.98%), 버티컬 에어로스페이스(-0.81%)등은 부진을 보이며 드론 및 비행택시 관련 종목군은 차별화가 진행

로켓랩(+0.59%)은 경재업체인 스페이스X의 스타십 실패에 상승한 반면, 인튜이티브 머신(-3.16%), 레드와이어(-2.76%), 새텔로직(-6.00%)등 우주개발 관련 기업들은 전일 상승 요인이었던 스타십 시험 비행이 결국 실패하자 전반적으로 하락. 아이온큐(-1.00%), 리게티컴퓨팅(-0.21%), 디웨이브 퀀텀(보합), 아킷퀀텀(-5.30%)등 양자 컴퓨터 관련 테마도 새로운 이슈가 부각되지 않은 가운데 매물 출회.

템퍼스AI(-19.23%)는 공매도, 가치투자 등으로 유명한 스프루스 포인트 투자회사가 공매도 보고서를 발표하자 큰 폭으로 하락. 스프루스 포인트는 템퍼스AI에 대해 기술 홍보에서 AI 기능에 대한 우려를 표명했는데 기술적으로 양립할 수 없는 입력을 보여줬다고 언급. 더불어 재무상태에 대한 의문 제기. 이에 템퍼스AI는 동종업계에 비해 비이성적인 프리미엄으로 거래되고 있어 향후 50%~60%의 잠재적 하락 위험이 있다고 발표. 슈뢰딩거(+0.09%)는 소폭 상승했지만 징코 바이오웍스(+9.28%), 앱셀레라 바이오(+3.03%)등 AI를 활용한 바이오테크 기업들은 대체로 견조.

비트코인이 하락하자 코인베이스(-4.55%), 스트레티지(-2.14%), 갤럭시 디지털(-6.26%), 라이엇 플랫폼(-8.32%)등 관련 테마주는 부진. 의류업체인 아베크롬비 &피치(+14.67%)는 관세로 인해 사업적 타격이 있었다고 언급했지만 예상을 상회한 실적을 발표하자 큰 폭 상승. 유나이티드 헬스(+1.05%), CVS헬스(+1.81%), 엘리번스(+0.52%)등 헬스케어 관련 기업들은 최근 하락을 뒤로하고 상승. 새로운 이슈는 부재한 가운데 수급에 따른 것으로 추정

*한국 증시 관련 수치: 금통위

MSCI 한국 지수 ETF는 1.28% 상승한 반면, MSCI 신흥지수 ETF는 0.46% 하락. 필라델피아 반도체 지수는 0.55% 하락한 가운데 러셀2000지수는 1.08%, 다우 운송지수는 1.10% 하락. KOSPI 야간 선물은 0.03% 상승. 전일 서울 환시에서 달러/원 환율은 1,376.50원을 기록한 가운데 야간 시장에서는 1,376.00원을 기록. NDF 달러/원 환율 1개월물은 1,371.50원을 기록.

오늘 시장의 관심은 한국은행 금융통화위원회 결과. 시장은 한국은행이 정책 금리를 25bp 인하할 것으로 기대. 주요 관심은 GDP와 소비자 물가지수 전망을 얼마나 수정하는지 여부. IMF는 기존 2.0% 성장에서 1.0% 성장으로 하향 수정 했었는데 한국은행은 관세 영향을 받아 올해 성장률을 1.0% 미만으로 하향 조정할 것으로 전망. 일부는 새로운 정부의 재정정책, 관세 협상 등을 강조하며 1.0% 미만으로 하햐 조정에는 부담을 받을 것이라는 전망도 있음. 다만, 물가는 상승할 것으로 예측하고 있어 추가 금리 인하에는 신중함을 보일 것으로 전망. 이 경우 엔비디아 영향과 함께 금융시장의 변화를 확대할 것으로 판단

*FICC: 국채 금리 상승 후 상승폭 축소

국제유가는 쉐브론이 바이든 행정부 때 승인된 베네수엘라 원유 생산 허가가 만료됐다는 소식에 하락. 쉐브론은 트럼프 행정부에 베네수엘라에서의 생산 재개 허용을 위한 로비는 지속됐지만 자산 유지만 허용. 이런 가운데 OPEC+ 회의를 앞두고 있어 상승 폭이 축소되는 경향. 미국 천연가스는 생산 감소, 수요 증가 등을 반영하며 상승했지만 오늘은 되돌림이 유입되며 하락.

달러화는 국채 금리가 상승하자 여타 환율에 대해 강세. 여기에 엔화가 우에다 총재의 점진적인 금리인상을 재차 강조하며 약세를 보인 점도 달러 강세 요인. 여기에 유로화가 EU와 마국간의 무역 협상 지속되고 있지만 장기적인 관세 부과 시 유로존 경기 불확실성이 확대될 수 있다는 점에 달러 대비 약세. 역외 위안화를 비롯해 멕시코 페소, 브라질 헤알 등 대부분 신흥국 환율은 달러 대비 약세.

국채 금리는 일본 40년물 국채 경매에서 수요가 급감했다는 소식에 일본 국채 금리가 큰 폭으로 상승한 점이 영향을 주며 상승. 연준 정책 이슈를 빌미로 CTA 펀드와 국채 선물 숏 포지션 등 수급적인 요인에 의해 변화가 컸던 만큼 금리 상승 요인에 민감한 모습을 보였다고 볼 수 있음. 한편, 5년물 국채 입찰에서 응찰률은 12개월 평균에 근접한 2.39배를 기록한 가운데 간접입찰이 68.9%에서 78.4%로 크게 증가하자 상승폭이 축소

금은 달러 강세 및 금리 상승에도 영향은 제한된 가운데 보합권 등락. 구리 및 비철금속은 달러 강세 및 중국의 수입 수요가 축소됐다는 점이 부각되자 하락. 비록 LME 시장에서 재고가 감소했음에도 이러한 수요 둔화로 대부분 품목의 하락이 진행된 점도 특징. 농작물은밀이 주요 작황지에 폭우가 유입될 것이라는 점에 공급 감소 이슈가 부각되며 상승한 반면, 대두와 옥수수는 달러 강세 영향에 하락하는 등 차별화가 진행.